::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

ATIVIDADE 1 - CCONT - ESTRUTURAS DAS DEMONSTRAÇÕES CONTÁBEIS - 51/2022

Precisando de assessoria nos seus TRABALHOS

entre em contato com a 2M ASSESSORIA

E-mail: assessoria.academica2m@gmail.com

(15) 98115-0680

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

Olá, Acadêmico(a) do Curso de Ciências Contábeis!

Essa é a Atividade de Estudo 1 da disciplina de Estrutura das Demonstrações Contábeis.

Problematização: É possível identificar a destinação de lucros do período e do resultado abrangente por meio de uma Demostração Contábil? Existe alguma norma contábil que discorre sobre as variações do Patrimônio Líquido da organização?

Significação: A DMPL é uma demonstração compulsória e faz parte do conjunto de demonstrações que compõem as Demonstrações Contábeis. A Norma Contábil que aborda sobre a estrutura da DMPL é a NBC TG 26 – Apresentação das Demonstrações Contábeis, nos item 106 a 110 (Conselho Federal de Contabilidade [CFC], 2017)

Experimentação: É possível que você já teve contato com o Patrimônio Líquido e com o lucro do período em outras disciplinas. A DMPL é a demonstração contábil que evidencia para os investidores qual é a mutação ocorrida no patrimônio líquido, que pode ser por meio do lucro do período e outras contas contábeis que provocam aumento ou diminuição no Patrimônio Líquido.

Reflexão: Existe outra demonstração que evidencia informações do Patrimônio Líquido, qual seja a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), mas, esta se restringe a evidenciar informações de 1 conta do Patrimônio Líquido (conta patrimonial: Lucros ou Prejuízos Acumulados), enquanto a DMPL evidencia todo o Patrimônio Líquido. Assim, a DMPL pode substituir a DLPA pois a primeira é mais completa.

Conceitualização: Segundo Gelbcke et al. (2018, p. 620), a DMPL é uma demonstração contábil que fornece a movimentação ocorrida durante o exercício nas diversas contas componentes do Patrimônio Líquido, como reservas de capital, opções outorgadas, ações em tesouraria, reservas de lucros, resultados abrangentes, etc. Ainda, a DMPL faz clara indicação do fluxo de uma conta patrimonial para outra conta patrimonial e indica qual é a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.

Conselho Federal de Contabilidade (CFC). NBC TG 26 – Apresentação das Demonstrações Contábeis. Ano: 2017. Disponível em: < https://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26(R5).pdf > Acesso em: 07 dez. 2021

GELBCKE, R. E.; SANTOS,. A.; IUDÍCIBUS,. S.; MARTINS, E. Manual de Contabilidade Societária, 3ª edição. São Paulo: Grupo GEN, 2018. 9788597016161. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597016161/. Acesso em: 07 dez. 2021.

ATIVIDADE PROPOSTA (#AÇÃO)

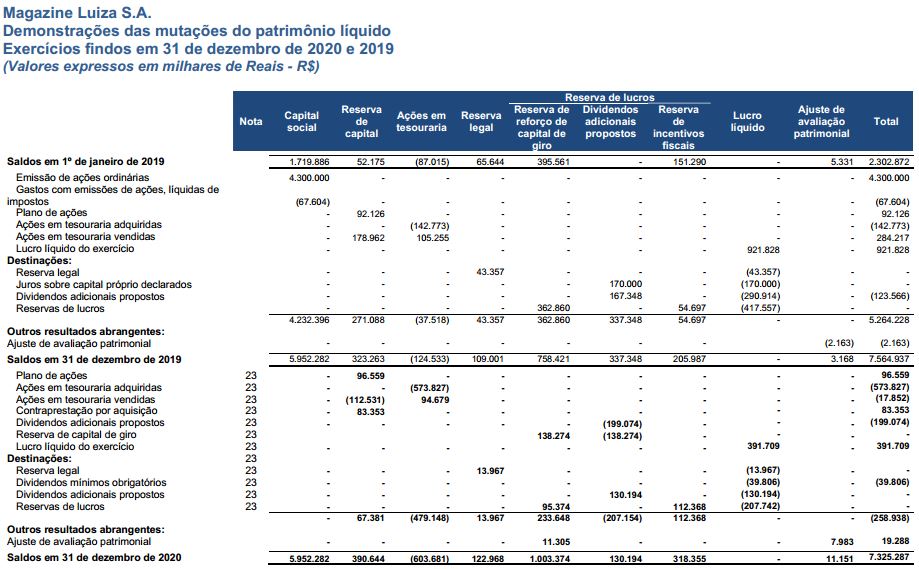

Analise a DMPL da Magazine Luiza em 31/12/2020 (Figura 01):

Figura 01: Demonstração das Mutações do Patrimônio Líquido da Magazine Luiza S.A. (em 31/12/2020).

Essa é a Atividade de Estudo 1 da disciplina de Estrutura das Demonstrações Contábeis.

Problematização: É possível identificar a destinação de lucros do período e do resultado abrangente por meio de uma Demostração Contábil? Existe alguma norma contábil que discorre sobre as variações do Patrimônio Líquido da organização?

Significação: A DMPL é uma demonstração compulsória e faz parte do conjunto de demonstrações que compõem as Demonstrações Contábeis. A Norma Contábil que aborda sobre a estrutura da DMPL é a NBC TG 26 – Apresentação das Demonstrações Contábeis, nos item 106 a 110 (Conselho Federal de Contabilidade [CFC], 2017)

Experimentação: É possível que você já teve contato com o Patrimônio Líquido e com o lucro do período em outras disciplinas. A DMPL é a demonstração contábil que evidencia para os investidores qual é a mutação ocorrida no patrimônio líquido, que pode ser por meio do lucro do período e outras contas contábeis que provocam aumento ou diminuição no Patrimônio Líquido.

Reflexão: Existe outra demonstração que evidencia informações do Patrimônio Líquido, qual seja a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA), mas, esta se restringe a evidenciar informações de 1 conta do Patrimônio Líquido (conta patrimonial: Lucros ou Prejuízos Acumulados), enquanto a DMPL evidencia todo o Patrimônio Líquido. Assim, a DMPL pode substituir a DLPA pois a primeira é mais completa.

Conceitualização: Segundo Gelbcke et al. (2018, p. 620), a DMPL é uma demonstração contábil que fornece a movimentação ocorrida durante o exercício nas diversas contas componentes do Patrimônio Líquido, como reservas de capital, opções outorgadas, ações em tesouraria, reservas de lucros, resultados abrangentes, etc. Ainda, a DMPL faz clara indicação do fluxo de uma conta patrimonial para outra conta patrimonial e indica qual é a origem e o valor de cada acréscimo ou diminuição no Patrimônio Líquido durante o exercício.

Conselho Federal de Contabilidade (CFC). NBC TG 26 – Apresentação das Demonstrações Contábeis. Ano: 2017. Disponível em: < https://www1.cfc.org.br/sisweb/SRE/docs/NBCTG26(R5).pdf > Acesso em: 07 dez. 2021

GELBCKE, R. E.; SANTOS,. A.; IUDÍCIBUS,. S.; MARTINS, E. Manual de Contabilidade Societária, 3ª edição. São Paulo: Grupo GEN, 2018. 9788597016161. Disponível em: https://integrada.minhabiblioteca.com.br/#/books/9788597016161/. Acesso em: 07 dez. 2021.

ATIVIDADE PROPOSTA (#AÇÃO)

Analise a DMPL da Magazine Luiza em 31/12/2020 (Figura 01):

Figura 01: Demonstração das Mutações do Patrimônio Líquido da Magazine Luiza S.A. (em 31/12/2020).

Fonte: B3 (2021, online).

Após analisar a Figura 01, Explique (em até 10 linhas) como foi a destinação dos lucros líquidos apurados em 31/12/2019 e 31/12/2020 na DMPL da Magazine Luiza S.A. Indique quais foram as contas patrimoniais e os seus respectivos valores que receberam parte do lucro líquido recebidos em cada exercício social (2019 e 2020).

ATENÇÃO:

Bons Estudos

Após analisar a Figura 01, Explique (em até 10 linhas) como foi a destinação dos lucros líquidos apurados em 31/12/2019 e 31/12/2020 na DMPL da Magazine Luiza S.A. Indique quais foram as contas patrimoniais e os seus respectivos valores que receberam parte do lucro líquido recebidos em cada exercício social (2019 e 2020).

ATENÇÃO:

Bons Estudos

0 comentários:

Postar um comentário